Daten der privaten Kranken - und Pflege-Pflichtversicherungen werden ab 01.01.2026 elektronisch beim Lohnsteuerabzug der Beamten und Angestellten berücksichtigt

Im Verfahren der elektronischen Lohnsteuerabzugsmerkmale (ELStAM) werden dem Arbeitgeber die

benötigten Lohnsteuerabzugsmerkmale, wie z. B. Steuerklasse und Freibeträge bereitgestellt, um die

Lohnsteuer berechnen und abführen zu können.

Diese sind in einer Datenbank der Finanzverwaltung hinterlegt und stehen dem Arbeitgeber - nach

einer Berechtigungsprüfung - zum elektronischen Abruf bereit.

Sobald der Arbeitgeber das elektronische Verfahren nutzt, können steuerlich bedeutsame

Änderungen nach Ihrer Eintragung im Melderegister (z. B. Heirat, Geburt des Kindes, Kircheneinoder

Kirchenaustritt) automatisch beim Lohnsteuerabzug der Arbeitnehmerin und des

Arbeitnehmers berücksichtigt werden.

Bisher wurden Beiträge/Daten zur privaten Kranken- und Pflege-Pflichtversicherung durch den

Arbeitgeber entweder über eine von der Versicherung ausgestellten Papier-Bescheinigung oder die

Mindestvorsorgepauschale berücksichtigt.

Das bis einschließlich 2025 maßgebliche Papierbescheinigungsverfahren wird ab 2026 durch das

elektronische Übermittlungsverfahren ersetzt.

Um den bürokratischen Aufwand bei der (lohn)steuerlichen Behandlung der Beiträge für eine private

Kranken - und Pflege-Pflichtversicherung zu mindern, wird ein elektronischer Datenaustausch

zwischen den Unternehmen der privaten Kranken- und Pflege-Pflichtversicherung

(Versicherungsunternehmen), der Finanzverwaltung und den Arbeitgebern umgesetzt.

Bundesweit betrifft dies ca. 9 Millionen Versicherte und 40 private Kranken- und

Pflegeversicherungen.

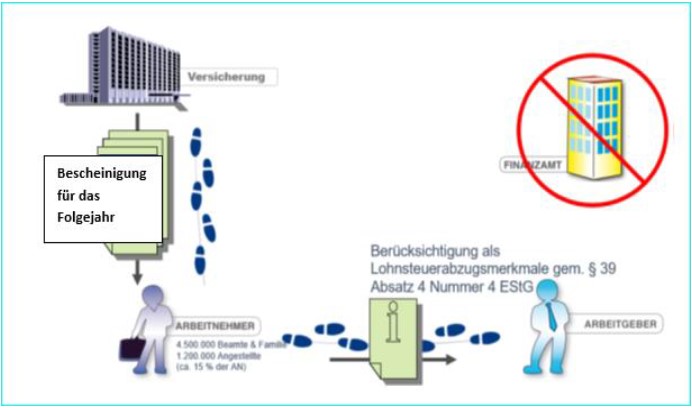

Wie erfolgte der Abzug bisher?

Im bisherigen Verfahren haben die Arbeitnehmer dem Arbeitgeber die jährliche Papierbescheinigung

der Versicherung für den Lohnsteuerabzug vorgelegt. Soweit dies nicht geschah, wurde automatisch

die Mindestvorsorgepauschale von 1.899,- Euro angewendet.

Das bisherige Verfahren zur Übermittlung der Daten der private Kranken- und Pflege-

Pflichtversicherungen (KV/PV) wird in dem folgenden Schaubild vereinfacht dargestellt.

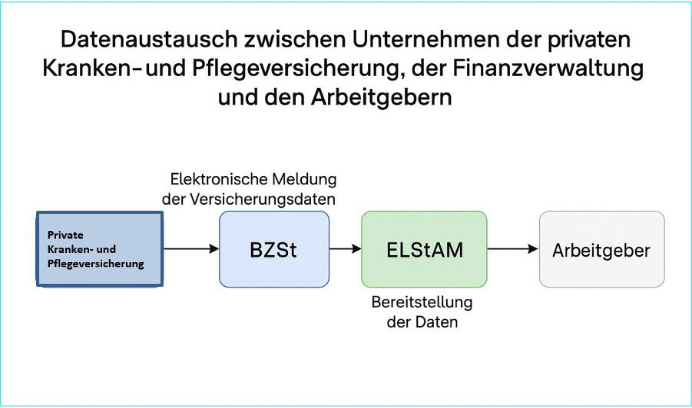

Wie erfolgt der Abzug ab 2026?

Das neue Verfahren zur elektronischen Übermittlung der Daten der KV/PV wird in dem folgenden

Schaubild vereinfacht dargestellt.

Das Versicherungsunternehmen übermittelt die Art und Höhe der Beiträge

(Lohnsteuerabzugsmerkmale der KV/PV )für das Folgejahr bis zum 20. November an das

Bundeszentralamt für Steuern (BZSt). Das BZSt bildet aus den übermittelten Daten die

entsprechenden Lohnsteuerabzugsmerkmale und stellt diese im Rahmen der ELStAM für den Abruf

durch die Arbeitgeber bereit.

Der Abruf durch den Arbeitgeber erfolgt analog der bisherigen Lohnsteuerabzugsmerkmale

elektronisch.

Was ändert sich dadurch für die Versicherten?

Keine Vorlage von Papierbescheinigungen der Versicherung mehr notwendig!

Die bisher angewendete Mindestvorsorgepauschale ist weggefallen.

Neben der Durchführungsweise kann sich auch die Zuordnung der jeweiligen Beiträge ändern.

Dies kann ab dem 01.01.2026 Auswirkungen auf die Höhe des Nettoeinkommens haben.

Bei Fragen hierzu, wenden Sie sich an Ihre Krankenversicherung oder das BZSt.

Ihr Finanzamt hat bezüglich der elektronisch übermittelten Daten keine Handhabe.

Genauso wie die bisherigen Papierbescheinigungen beinhaltet die elektronische Datenübermittlung

zwei Beitragswerte:

• die Beitragshöhe für den steuer- und sozialversicherungsfreien Arbeitgeberzuschuss

zur privaten Kranken- und Pflegeversicherung und

• die Höhe des Basisbeitrags, der bei der Lohnsteuer als Sonderausgaben (Minderung

des zu versteuernden Einkommens) angerechnet werden kann.

Werden in Ausnahmefällen die KV/PV ELStAM nicht oder nicht zutreffend für den Abruf bereitgestellt

sollten sich die Versicherten an die jeweilige Versicherung wenden.

Die Finanzämter haben keine Berechtigung – weder elektronisch noch analog - bei fehlerhaften

Zuordnungen/ fehlerhaften Daten abzuändern.

Ausnahmen zur elektronischen Übermittlung:

Beiträge zu ausländischen KV/PV

Ausländische Versicherungsunternehmen sind weiterhin nicht zur elektronischen Übermittlung

verpflichtet.

Selbsthilfeeinrichtungen und Solidargemeinschaften mit einer Bestätigung nach § 176 SGB V des

Bundesministeriums für Gesundheit, die eine sogenannte substitutive Kranken- bzw.

Pflegeversicherungen anbieten, sowie der Postbeamtenkrankenkasse (PBeaKK) und der

Krankenversorgung der Bundesbahnbeamten (KVB) ist es freigestellt, am Verfahren des

Datenaustauschs teilzunehmen.

Ob ihr Versicherungsträger an dem Verfahren teilnimmt, ist bei diesem zu erfragen.

In diesen genannten Ausnahmefällen können die Versicherten einen Antrag auf Eintragung eines

Freibetrages im Lohnsteuerermäßigungsverfahren beim zuständigen Wohnsitzfinanzamt stellen.

Dieser Wert wird dann dem Arbeitgeber elektronisch als ELStAM bereitgestellt.

Sofern Sie einen Antrag auf Lohnsteuer-Ermäßigung (Hauptvordruck und Anlage Sonderausgaben) gestellt haben und dieser berücksichtigt wurde, sind Sie zur Abgabe der Einkommensteuererklärung verpflichtet.

Die Regelungen zum Verfahren der KV/PV wurden in einem Schreiben des Bundesministeriums für Finanzen (BMF) beschrieben.

Dieses BMF-Schreiben steht für eine Übergangszeit auf den Internetseiten des Bundesministeriums der Finanzen (https://www.bundesfinanzministerium.de) unter der Rubrik Themen - Steuern - Steuerarten - Lohnsteuer - BMF-Schreiben/Allgemeines zur Ansicht und zum Abruf bereit.

Gesetzliche Grundlagen

| BMF – Schreiben | vom 3. Juni 2025, BStBl. I 2025 S. 1454 |

| Datenübermittlung: | § 93 c der Abgabenordnung (AO) |

| Lohnsteuerabzugsmerkmale: | § 39 Absatz 4 Nr. 4 und Nr. 4a Einkommensteuergesetz (EStG) |

| Antrag auf Lohnsteuerermäßigung: | § 39 a Absatz 1 Satz 1 Nr. 1a und Absatz 4 Satz 1 Nr. 1a EStG |

| ELStAM | § 39 e Absatz 3 Satz 1 EStG |

| Ausländische KV/PV: | § 39 e Absatz 1 Satz 2; § 10 Absatz 1 Nr. 3 EStG |

| Pflichtveranlagung: | § 46 Absatz 2 Nummer 4 EStG |

| Vorsorgepauschale | § 39 b Absatz 2 Satz 5 Nr. 3 und Absatz 4 EStG |

| Wegfall der Vorsorgepauschale | § 52 Abs. 36 EStG |

| Erhebung von Daten | §§ 11 und 19 Bundesdatenschutzgesetz (BDSG) |

Weitere Informationen im Internet:

Fragen und Antworten zur neuen Funktionalität KV/PV des Verfahrens ELStAM zum Themenkomplex KV/PV für Arbeitnehmer sind auf der Seite des BZSt unter

https://www.bzst.de/DE/Privatpersonen/ELStAM/ELStAM_node.html und

https://www.bzst.de/DE/Privatpersonen/ELStAM/FAQ/faq_node.html zusammengestellt.

Viele Versicherungen haben für ihre Kunden entsprechende Informationen auf den Internetseiten bereitgestellt; z.B.

https://www.privat-patienten.de/digitale-datenuebermittlung-pkv-elstam/

Informationen für Arbeitgeber zum ELStAM- Abruf sind bei ELSTER.de auf den Infoseiten für Arbeitgeber zusammengestellt.